تحليل الأسواق لليوم عن سامر حسن محلل أسواق وعضو قسم أبحاث السوق في الشرق الأوسط في XS.com

١٤ ديسمبر ٢٠٢٣

شهد اليوم إعلان البنك المركزي الأوروبي لقراره الأخير هذا العام بشأن سعر الفائدة والذي بإبقاء المعدلات الحالية كما هي، كما توقعت الأسواق.

فيما لا يتوقع البنك المركزي أن يبلغ التضخم مستهدفه قبل العام 2025 وأكد مجدداً على المخاطر الصعودية للتضخم والتي قد تأتي جراء ارتفاع تكلفة العمالة.

يبدو البيان الصحفي التالي قد ساهم في تعزيز أمل الأسواق حول خفض سعر الفائدة العام المقبل وهو ما دفع اليورو للارتفاع إلى أعلى مستوياته هذا الشهر مقابل الدولار وصولاً إلى 1.09335 وهو ما يقع بالقرب قليلاً من أعلى المستويات هذا الشهر والتي شهدناها اليوم أيضاً، إضافة إلى تعويض خسائر عوائد السندات الألمانية بعد التراجعات الحادة هذا الأسبوع وتستعيد مستوى 2.130%.

مع طي صفحة العام الحالي، ينتقل الحديث الأن من انتهاء دورة رفع سعر الفائدة إلى الحديث عن التوقعات حول متى وكم سيخفض البنك المركزي الأوروبي في العام القادم. فيما أن هذا القرار لن يكون سهلاً أبداً على صناع السياسة النقدية وذلك مع جملة العوامل المتناقضة والتي قد تجعلهم يواجهون مخاطر إعادة اشعال التضخم أو دفع الاقتصاد نحو المزيد من التراجع.

من ناحية، يستمر التضخم في تسجيل المزيد من الانحسار وبشكل أكبر من المتوقع أحياناً متجهاً نحو مستهدفه عند 2%. فخلال نوفمبر الفائت، تراجع التضخم السنوي إلى 2.4% والتضخم الأساسي إلى 3.6% وهي أدنى المستويات منذ يوليو من العام 2021 وأبريل من العام 2022 لكل منهما على التوالي.

إضافة إلى ذلك، يستمر مؤشر أسعار المنتجين أشد تراجع تاريخي له خلال الأشهر الثلاثة المنتهية في أكتوبر مع تراجع وصل إلى 12.4% على أساس سنوي في سبتمبر.

من ناحية أخرى لا يزال يخشى العديد من صناع السياسة النقدية أن التقدم في مكافحة التضخم ليس كافياً ويخشون أيضاً من خفض سعر الفائدة في وقت لا تزال المخاطر الصعودية للتضخم حية.

هذه المخاوف من عودة ارتفاع التضخم تأتي سواء من الخطوات التي قد تتخذها البلدان المصدرة لنفط لدعم أسعار النفط المتدنية نسبياً أم من قيود المعروض واضطراب سلاسل التوريد التي قد يتسبب بها خروج الصراع الدائر في الشرق الأوسط من نطاقه الحالي أو الظواهر الطبيعية القاسية، وهو ما قد تحدثت عنه كريستين لاغارد في البيان الصحفي أيضاً.

ليس هذا فحسب، حيث أن التفاؤل الشديد للأسواق بخفض سعر الفائدة العام المقبل، الذي وصل إلى 150 نقطة أساس، قد يعرقل جهود خفض التضخم أيضاً. ذلك أن هذه التوقعات تدفع عوائد السندات نحو المزيد من التراجعات والتي بدورها قد تدفع تكاليف الاقتراض للتراجع بما قد يحفز النشاط الاقتصادي بما قد لا يرغبه صناع القرار. مثلاً، تقع عوائد السندات الألمانية لأجل عشرة أعوام عند أدنى مستوياتها منذ عام.

هذا ما قد يدفع مسؤولي البنك المركزي لتجنب الحديث المباشر عن أي خفض لسعر الفائدة العام المقبل واستمرار الحديث عن الرفع في حال لزم الأمر ذلك.

سوق العمل أيضاً يبدو أنه لا يزال متماسكاً وهو ما قد يشجع البنك المركزي الأوروبي على الاحتفاظ بالمعدلات المرتفعة. ذلك أن معدل البطالة لا يزال عند أدنى مستوياته التاريخية من انشاء منطقة اليورو عند 6.5%، كما أن المعدل السنوي لنمو الأجور لا يزال مرتفعاً نسبياً عند 4.6% على الرغم من الانخفاض في الشهرين السابقين.

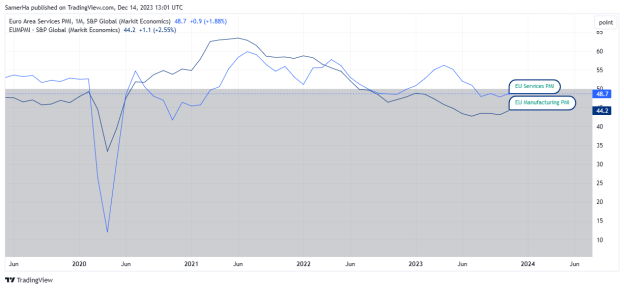

إلا أن الحفاظ على معدلات الفائدة عند مستوياته المرتفعة القياسية يأتي مع المزيد من التراجع في الأنشطة الاقتصادية والتي لا تزال تسجلاً انكماشاً ومستوى منخفض نسبياً من المعنويات حول إمكانية استعادة النمو قريباً. حيث أن أنشطة الخدمات لا تزال تنكمش منذ أغسطس الفائت وأنشطة التصنيع مستمرة في الانكماش منذ أغسطس من العام الفائت، وذلك وفق مؤشر مديري المشتريات لكلا القطاعين من S&P Global.

مؤشر مديري المشتريات الخدمي والتصنيعي في منطقة اليورو. المصدر: TradingView

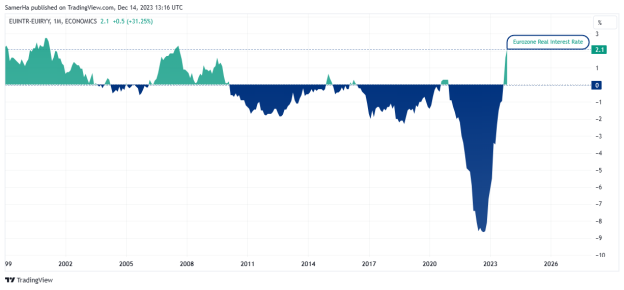

كما أن بقاء معدلات الفائدة مرتفعة بالتزامن مع الاتجاه المستمر للتضخم للانحسار قد يدفع معدلات الفائدة الحقيقة نحو المزيد من الارتفاع مع تبلور أثر إجراءات التشديد النقدي ذات التأثير البطيء وهو ما قد يشكل المزيد من الضغط على النمو الاقتصاد المفقود.

ذلك أن ارتفاع المعدلات الحقيقة قد يؤدي إلى المزيد من تكاليف الاقتراض المرتفعة بالتزامن مع المزيد من الاتجاه نحو الادخار. فيما أن معدلات الفائدة الحقيقة تقع بالفعل عند أعلى المستويات منذ العام 2007 عند 2.1%.

معدل الفائدة الحقيقة في منطقة اليورو. المصدر: TradingView

الجيد في الموضوع هو استمرار الثقة في قدرة اقتصاد المنطقة على وقف الانكماش واستعادة النمو وذلك وفق المسوحات الأخيرة لمستثمري منطقة اليورو إضافة إلى استمرار تماسك سوق العمل كما أشرنا أعلاه، وهو ما يشيد به مسؤولو السياسة النقدية لدوره في الحفاظ على الاستقرار المالي والمصرفي.